后冬奥时代中国滑雪产业发展趋势研究

|

伍斌(1971-),男,硕士,中级经济师,主要从事滑雪产业研究。E-mail: 13910969978@163.com |

收稿日期: 2021-10-20

修回日期: 2021-11-19

网络出版日期: 2022-05-30

基金资助

国家留学基金项目(202006520028)

Research on the development trends of China's ski industry after the Winter Olympics and the pandemic

Received date: 2021-10-20

Revised date: 2021-11-19

Online published: 2022-05-30

历史经验表明,冬奥会对举办国的滑雪产业发展具有明显促进作用。在北京冬奥会即将举办之际,对后冬奥时代中国滑雪产业发展趋势进行研究具有理论与实践意义。中国滑雪产业经历了市场萌芽期、初步发展期、快速扩张期、高质量发展期4个阶段。新冠疫情对滑雪产业造成了短期负面影响,但并未改变其长期向好的态势。北京冬奥会从政策、场地设施建设、投融资以及滑雪人口等方面,对中国滑雪产业的供给侧与需求侧产生巨大的积极影响。后冬奥时代,中国滑雪产业将继续保持高速增长态势,政策红利、滑雪消费年轻化、产业发展标准化等趋势明显加强。预计2030年中国滑雪人次将达到5 700万,滑雪市场将逐步由初级体验市场过渡到以北京-崇礼、吉林市、长白山-通化、哈尔滨-亚布力、阿勒泰五大滑雪旅游目的地为核心的休闲度假市场,此后较长时期内中国滑雪产业将进入主要由需求侧拉动的稳定发展期。

伍斌 , 刘津成 . 后冬奥时代中国滑雪产业发展趋势研究[J]. 中国生态旅游, 2021 , 11(6) : 938 -952 . DOI: 10.12342/zgstly.20210102

From both the supply and demand sides, this article discusses the impact of the Beijing Winter Olympics on China's ski industry. The article predicts the development trends of China's ski industry after the Winter Olympics, providing references for the theoretical research and practical development of China's ski industry. The results show that: China's ski market is at a rapid growth stage, and the Covid-19 pandemic has not changed the long-term positive trend. After Winter Olympics, policy legacies will continue to benefit the public, ski consumers will become younger, and industry development will become more standardized. The digital operation and all-season operation will receive more attention. The ski market in China will continue to grow. It is estimated that in 2030, the number of ski visits in China will reach 57 million, and the market will be gradually transformed from beginner market to leisure vacation market. The ski industry will enter into a period of stable development.

表1 2020年疫情对中国滑雪场造成的短期经济损失测算Tab. 1 Calculation of domestic ski resorts short-term economic losses caused by the pandemic in 2020 |

| 雪场数 量(家) | 2019年滑雪人次(万人次) | 2020年预计增幅(%) | 疫情导致人次损失(万) | 人均消费(元) | 短期收入损失(万元) | 单个雪场其他或有损失(万元) | 其他或有损失(万元) | 滑雪场疫情损失预估(万元) | |

|---|---|---|---|---|---|---|---|---|---|

| 大型目的地滑雪度假村 | 8 | 256 | 30% | 166 | 1 500 | 249 600 | 1 000 | 8 000 | 257 600 |

| 中型目的地滑雪度假村 | 12 | 68 | 25% | 43 | 1 000 | 42 500 | 500 | 6 000 | 48 500 |

| 有架空索道的城郊滑雪场 | 135 | 691 | 15% | 397 | 500 | 198 663 | 300 | 40 500 | 239 163 |

| 其他雪场 | 615 | 1 075 | 10% | 591 | 300 | 177 375 | 150 | 92 250 | 269 625 |

| 合计 | 770 | 2 090 | 1 197 | 668 138 | 146 750 | 814 888 |

表2 中国滑雪产业相关政策Tab. 2 Ski industry policies in China |

| 政策文件 | 发文机构 | 主要相关内容 |

|---|---|---|

| 《关于发展体育产业促进体育消费的若干意见》 | 国务院 | 支持中西部地区利用冰雪特色资源优势发展区域特色产业 |

| 《关于加快发展健身休闲产业的指导意见》 | 国务院办公厅 | 深入实施“南展西扩”,推动冰雪运动设施建设,提高冰雪运动普及程度与产业发展水平 |

| 《全国冰雪场地设施建设规划(2016—2022 年)》 | 国家发改委等 | 推动滑雪场地建设,到2022年滑雪场数量达到800座、雪道面积达到10 000万km2、雪道长度达到3 500 km,新建滑雪场不少于240座等 |

| 《冰雪运动发展规划(2016—2025年)》 | 国家体育总局等 | 2020年冰雪产业总规模达6 000亿元、2025 年冰雪产业总规模达到 10 000 亿元参与冰雪运动人数超5 000万;推动“百万青少年上冰雪”和“校园冰雪计划” |

| 《群众冬季运动推广普及计划(2016—2020年)》 | 国家体育总局等 | 普及冰雪运动文化、加大冬季运动场地设施供给等 |

| 《关于以2022年北京冬奥会为契机大力发展冰雪运动的意见》 | 中共中央办公厅等 | 加快发展冰雪产业。建立冰雪产业集聚区,优化冰雪产业结构等 |

| 《冰雪旅游发展行动计划(2021—2023年)》 | 文化和旅游部等 | 打造一批高品质的冰雪主题旅游度假区,推出一批滑雪旅游度假地,冰雪旅游参与人数大幅增加,消费规模明显扩大,对扩内需贡献不断提升 |

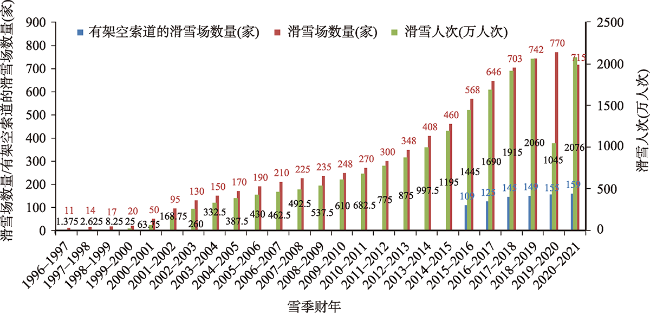

表3 2014—2020年中国滑雪场地设施数据表[-11]Tab. 3 Ski resort infrastructure data in China from 2014 to 2020 |

| 核心指标 | 2014—2020年累计增长幅度(%) | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 |

|---|---|---|---|---|---|---|---|---|

| 滑雪场数量(家) | 55.43 | 715 | 770 | 742 | 703 | 646 | 568 | 460 |

| 有架空索道的雪场数量(家) | 62.24 | 159 | 155 | 149 | 145 | 137 | 122 | 98 |

| 室内滑雪馆数量(家) | 414.29 | 36 | 31 | 26 | 21 | 12 | 9 | 7 |

| 滑雪场滑雪人次(万人次) | 25.05 | 1288 | 2090 | 1970 | 1750 | 1510 | 1250 | 1030 |

| 架空索道数量(条) | 63.69 | 275 | 261 | 250 | 236 | 226 | 198 | 168 |

| 脱挂式架空索道数量(条) | 325.00 | 68 | 60 | 54 | 48 | 36 | 26 | 16 |

| 魔毯数量(条) | 222.91 | 1466 | 1336 | 1196 | 1076 | 850 | 618 | 454 |

| 造雪机数量(台) | 178.52 | 9191 | 8559 | 7410 | 6600 | 5180 | 4000 | 3300 |

| 压雪车数量(台) | 186.19 | 684 | 629 | 541 | 485 | 410 | 330 | 239 |

表4 滑雪人次超过10万滑雪场统计Tab. 4 Ski resorts with more than 100,000 skiers |

| 2020年雪场 数量(家) | 2019年雪场 数量(家) | 2020—2021年雪季 滑雪人次(万人次) | 2020年滑雪 人次(万人次) | |

|---|---|---|---|---|

| 15万人次及以上 | 25 | 16 | 708 | 491 |

| 10万人次及以上 | 38 | 31 | 873 | 587 |

| 全部雪场数量 | 715 | 770 | 2076 | 1288 |

| 15万人次及以上雪场、人次占比(%) | 3.5 | 2.08 | 34.1 | 38.12 |

| 10万人次及以上雪场、人次占比(%) | 5.31 | 4.03 | 42.05 | 45.57 |

表5 中国主要滑雪场设备数据表Tab. 5 Ski resort equipments in China |

| 拖挂式索道数量(条) | 压雪车数量(量) | 造雪机数量(量) | ||||

|---|---|---|---|---|---|---|

| 年份 | 进口 | 国产 | 进口 | 国产 | 进口 | 国产 |

| 2015 | 24 | 2 | 61 | 10 | 650 | 50 |

| 2016 | 29 | 6 | 56 | 20 | 1 080 | 100 |

| 2017 | 33 | 15 | 48 | 22 | 1 220 | 200 |

| 2018 | 36 | 18 | 36 | 20 | 510 | 300 |

| 2019 | 40 | 20 | 61 | 27 | 682 | 467 |

| 2020 | 42 | 26 | 41 | 14 | 472 | 160 |

表6 2016—2020年中国滑雪人口变化表Tab. 6 Changes of ski visitors in China form 2016 to 202010]11] |

| 年/雪季财年 | 滑雪人次(万人次) | 滑雪总人数(万人) | 人均滑雪次数(次) | 一次性体验者占比(%) |

|---|---|---|---|---|

| 2016 | 1 510 | 1 133 | 1.33 | 78 |

| 2017 | 1 750 | 1 210 | 1.45 | 75.2 |

| 2018 | 1 970 | 1 320 | 1.49 | 75.38 |

| 2019 | 2 090 | 1 305 | 1.60 | 72.04 |

| 2019—2020 | 1 045 | — | — | — |

| 2020—2021 | 2 076 | 1 086 | 1.91 | 57.64 |

表7 全球十大室内滑雪场[10]Tab. 7 Top 10 indoor ski resorts in the world |

| 排名 | 雪场名称 | 国家 | 雪区面积(m2) |

|---|---|---|---|

| 1 | 哈尔滨融创雪世界 | 中国 | 65 000 |

| 2 | 广州融创雪世界 | 中国 | 55 700 |

| 3 | 成都融创雪世界 | 中国 | 55 000 |

| 4 | SnowWorldLandgraaf | 荷兰 | 35 000 |

| 5 | Alpincenter Hamburg - Wittenburg | 德国 | 30 000 |

| 6 | 长沙湘江欢乐城欢乐雪域 | 中国 | 30 000 |

| 7 | Ski Dubai | 阿联酋 | 27 870 |

| 8 | SNORAS Snow Arena | 立陶宛 | 25 000 |

| 9 | Xanadu | 西班牙 | 24 000 |

| 10 | 昆明融创雪世界 | 中国 | 22 000 |

表8 中国五大滑雪旅游目的地预测Tab. 8 Prediction of top five ski destinations in China |

| 滑雪旅游目的地 | 代表雪场 | 最大垂直落差(m) |

|---|---|---|

| 北京-崇礼滑雪大区 | 国家高山滑雪中心、万龙滑雪场、密苑云顶滑雪乐园、太舞滑雪场、富龙滑雪场 | 900 |

| 吉林市滑雪大区 | 北大湖滑雪场、松花湖滑雪场 | 870 |

| 长白山-通化滑雪大区 | 万达长白山滑雪场、鲁能长白山滑雪场、通化万峰滑雪场、通化青龙山滑雪场 | 560 |

| 哈尔滨-亚布力滑雪大区 | 亚布力滑雪场、亚布力阳光度假区 | 800 |

| 阿勒泰滑雪大区 | 阿勒泰将军山滑雪场、可可托海滑雪场、禾木吉克普林滑雪场、野卡峡滑雪场、青格里滑雪场 | 1 500 |

表9 中国滑雪产业相关标准Tab. 9 Standards of ski industry in China |

| 标准类别 | 代表标准名称 |

|---|---|

| 安全运营标准 | 体育场所开放条件与技术要求 第6部分:滑雪场所(GB 19079.6—2013)、滑雪场所的运行和管理规范(制定中) |

| 雪场分级标准 | 滑雪旅游度假地等级划分(LB/T 083—2021)、DB11/T 1757—2020滑雪场所等级划分与评定 |

| 信息标识标准 | 冰雪运动场所用安全标志(GB/T 40232—2021) |

| 装备器材标准 | 雪具的维护与保养(GB/T 31170—2014) |

| 气象服务标准 | 滑雪气象指数(QX/T 386—2017) |

| 资源环境标准 | 室外人工滑雪场节水技术规范(GB/T 30683—2014) |

| [1] |

周文福, 张宝军, 丛冬梅. 冬奥背景下西方国家滑雪旅游产业发展概况及对我国的启示[J]. 南京体育学院学报, 2021, 20(1): 20-32, 2.

[

|

| [2] |

徐文东, 朱志强. 中国冬季运动史[M]. 北京: 人民体育出版社, 2006.

[

|

| [3] |

叶茂盛. 中国滑雪场发展动力因素研究[D]. 北京: 北京体育大学, 2018.

[

|

| [4] |

郑为. 从滑雪发烧友到雪场老总--访张家口万龙滑雪场董事长罗力[J]. 体育博览, 2004(12): 22-23.

[

|

| [5] |

张瑞林, 周文静, 王伟. 认知、 演进、域外借鉴: 中国的滑雪场可持续发展研究[J]. 首都体育学院学报, 2020, 32(3): 221-227.

[

|

| [6] |

中国旅游研究院. 中国冰雪旅游发展报告(2021)[R/OL].[2021-01-08]. http://www.cntour.cn/news/14991/ 2021-01-08.

[China Tourism Research Institute. China Ice and Snow Tourism Development Report (2021) [R/OL].[2021-01-08]. http://www.cntour.cn/news/14991/ 2021-01-08.]

|

| [7] |

Laurent Vannett. 2019 Global Ski Market Report[R/OL].[2021-09-12]. https://www.vanat.ch/international-report-on-snow-mountain-tourism.shtml

|

| [8] |

鲍明晓. 数字体育: 体育高质量发展的关键引擎[J]. 体育科研, 2021, 42(5): 1-5, 48.

[

|

| [9] |

王世金, 徐新武, 颉佳. 中国滑雪场空间格局、形成机制及其结构优化[J]. 经济地理, 2019, 39(9): 222-231.

[

|

| [10] |

伍斌. 2020中国滑雪产业白皮书[R/OL].[2021-07-03].https://vanat.ch/2020%20China%20Ski%20Industry%20White%20Book-Chinese.pdf

|

| [11] |

伍斌, 李宇, 魏庆华. 中国滑雪产业核心数据报告[M]. 北京: 中国经济出版社, 2021.

[

|

| [12] |

许弘. 北京2022年冬奥会和冬残奥会背景下冰雪运动进校园的现状、思考与展望[J]. 体育科学, 2021, 41(4): 41-48.

[

|

| [13] |

叶茂盛, 刘波, 王福秋, 等. 阿尔卑斯地区滑雪场的发展历程与启示[J]. 沈阳体育学院学报, 2020, 39(5): 74-82.

[

|

| [14] |

叶茂盛, 刘波, 王寅博, 等. 从精英到大众: 阿尔卑斯地区高山滑雪发展与启示[J]. 体育文化导刊, 2021(6): 68-74.

[

|

| [15] |

孙葆丽, 朱志强, 刘石, 等. 冬奥遗产逐步扩展期研究[J]. 武汉体育学院学报, 2021, 55(3): 5-11.

[

|

| [16] |

叶茂盛, 周丹, 张伟, 等. 法国滑雪场发展历程与启示研究[J]. 沈阳体育学院学报, 2018, 37(5): 35-41.

[

|

| [17] |

冷腾. 盐湖城冬奥会场馆赛后利用研究[D]. 北京: 北京体育大学, 2017.

[

|

| [18] |

清华大学体育产业发展研究中心. 中国青年参与冰雪运动报告[R/OL].[2021-10-11]. https://www.tsinghua.edu.cn/info/1182/87775.htm

Sports Industry Development Research Center of Tsinghua University. Report on Chinese Youth Participation in Ice and Snow Sports[R/OL].[2021-10-11]. https://www.tsinghua.edu.cn/info/1182/87775.htm

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}